营收降速、利润收窄、创始人与董事会大战……lululemon正处在内忧外患的调整期

文|《财经》研究员 辛晓彤 实习生 林心怡

编辑|杨立赟

随着6月底股东大会的落幕,全球头部运动企业lululemon的创始人与董事会终于停火了。

这场风波的核心是企业发展的路线之争:早已离开管理一线的创始人奇普·威尔逊(Chip Wilson),试图通过提名董事进入董事会,重新影响lululemon的战略方向,他认为公司正在偏离高端、稀缺、核心客群明确的品牌定位。而董事会则更强调规模增长、全品类扩张和对股东负责。

股东大会上,lululemon确定的新的股东名单,威尔逊提名的两名候选人正式进入董事会,双方还将在10月前共同确定一名具备产品经验的新董事。作为交换,威尔逊承诺未来18个月内保持静默,不再公开批评公司。

这场和解给新任CEO(首席执行官)海蒂·奥尼尔(Heidi O'Neill)争取到了一段相对安静的调整期,这位前耐克高管将于9月初正式掌权。

但lululemon的麻烦并没有结束。

2026财年一季度财报显示,公司继续增收不增利,北美大本营情况最严重,库存和折扣侵蚀毛利率;中国市场虽然继续增长,也开始显露降速迹象。

业绩发布会上,管理层将压力归因于北美消费需求端增长势能放缓、品牌负面舆论影响客流以及部分新品未达预期。管理层同步公布一系列调整动作,包括缩短产品研发周期至12-14个月、精简门店SKU(单品种类)、控制折扣力度、加码线下社区活动拉动品牌热度,同时把修复北美市场、深耕中国定为两大核心任务。

资本市场对lululemon的耐心所剩不多。一季度财报发布后,美银证券、杰富瑞、长江证券等多家国内外头部投行下调了该股评级或股价预期。而lululemon的股价自2025年初至今跌幅超过70%。

过去,lululemon的增长故事建立在一套清晰公式上:以高端瑜伽服为核心产品,以中高收入女性为核心客群,围绕她们的运动与生活方式进行精准定位;再通过门店课程、社区活动等方式强化用户黏性,形成稳定的社群关系;最终,这些要素共同支撑起一种带有身份认同的生活方式叙事,使消费者愿意为品牌支付溢价。

如今这套支撑品牌高溢价的增长逻辑,随着运动产业迭代、消费习惯变化,正在被重新检验。在变幻莫测的商业世界里,没有一家企业能一劳永逸。lululemon需要重新证明自身实力,重塑产品护城河,守住品牌价值。

亟待解决的增长焦虑

擅长营销的lululemon,最近却在中国一南一北两大城市接连出现营销翻车。

5月底lululemon在北京黄花城水长城举办瑜伽活动,现场击鼓道具被网友与乐器专业人士鉴定为“日本太鼓”,品牌前期宣传却将其称作“中华大鼓”;时隔不到半个月,6月13日品牌又在上海北外滩落地千人户外瑜伽活动,中途突降大雨,主办方未准备避雨、延期或疏散预案,任由参与者在湿滑场地完成练习。

除了活动本身掀起的负面舆论,两场营销也引发网友对品牌价值的质疑,认为lululemon实际是在“表演中产生活方式”,并非满足新的消费需求;风雨中做瑜伽,更被质疑是“伪装的松弛感”。

lululemon后续就北京活动发布了“道歉信”,而对上海活动的争议保持缄默。

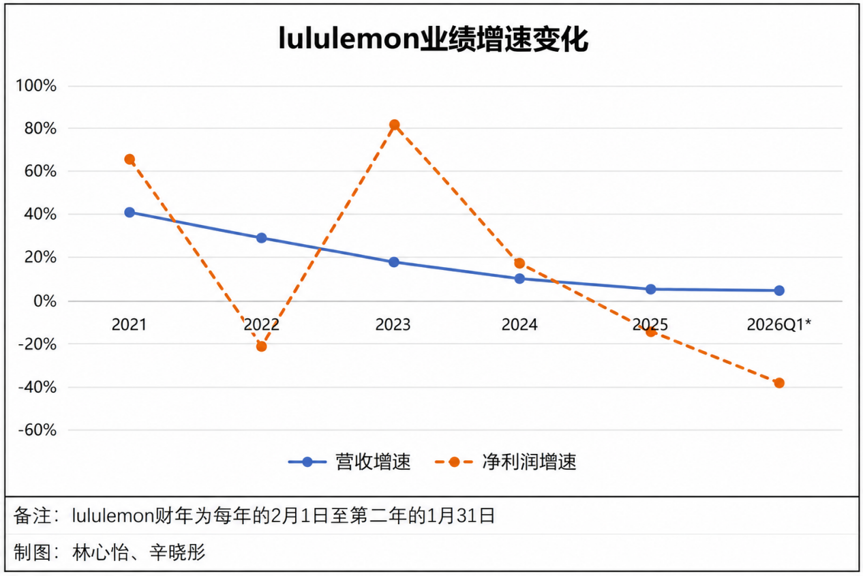

营销翻车,只是lululemon现阶段最轻的麻烦。该公司最近公布的2026财年一季度报延续了2025财年的低迷状态:营收增长4.3%至24.7亿美元,剔除汇率因素仅增长2%;归母净利润1.95亿美元,同比下滑38%,净利润率约为7.9%。

相比四年前40%以上的营收增速和60%以上的净利润增速,目前lululemon增长乏力。近几年lululemon营收增速持续下降,净利润自2025年2月起每季度都在缩窄。

在财报电话会上,临时联席CEO梅根·弗兰克(Meghan Frank)进一步解释,公司正在围绕“产品创造”重新加码:提高设计标准,为核心产品线注入新的创意能量,保持稳定创新节奏,缩短产品开发周期,并通过门店体验、线上渠道和营销投放重新激活需求。

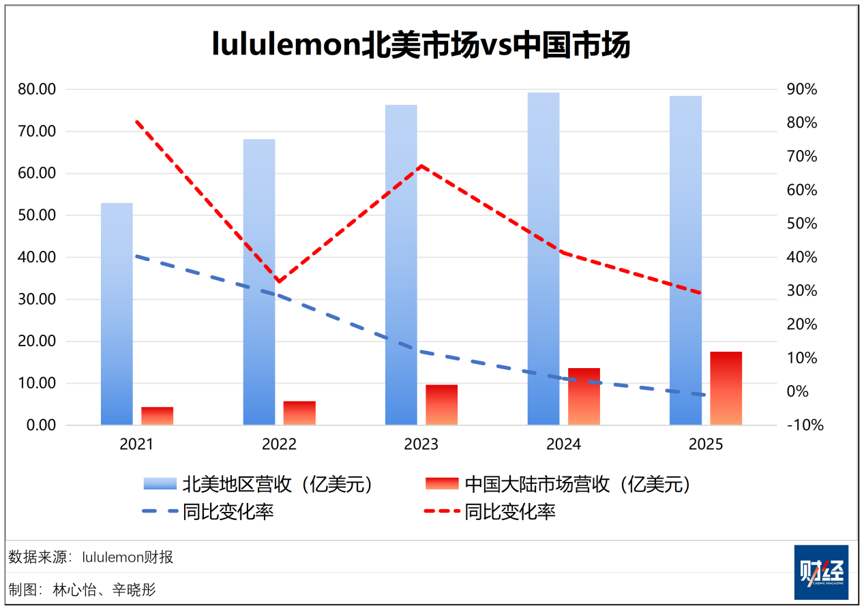

lululemon业绩主要受北美大本营拖累,这块市场占总营收的70%以上。

2021财年,北美地区域营收约53亿美元,同比增速达40.3%。此后三个财年,增幅逐年收窄,2022财年至2024财年分别降至28.6%、11.9%与3.9%。到2025财年,北美地区营收仅为78.47亿美元,同比下跌1%。

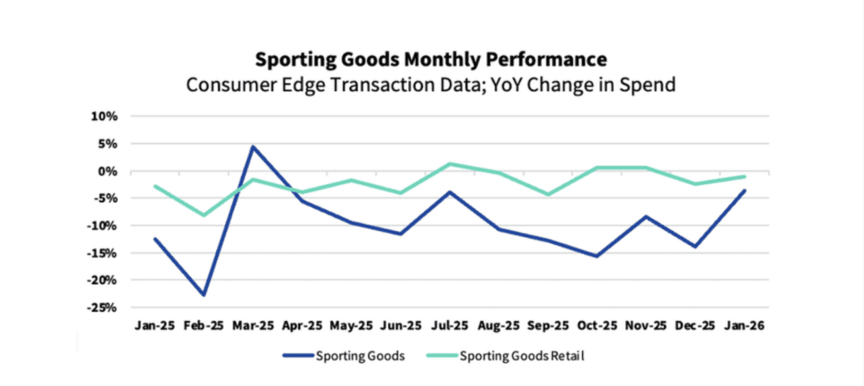

从外部大环境来看,lululemon的低迷并非个体困境。行业机构Consumer Edge数据显示,2025年美国体育用品消费多数月份同比下滑,其中零售消费表现相对平稳,但也大体处于低个位数波动区间。同向对比,Gap旗下休闲运动品牌Athleta 2025财年营收同比下降10%,耐克2025财年北美收入按固定汇率下降8%。

(图片来自Consumer Edge发布的《2026年体育用品展望》)

lululemon公司股价从2025年初的420美元上下,下滑到现在的110美元左右,甚至吸引了其他投资机构借机抄底。据外媒报道称,投资机构Elliott Investment Management去年累计购入超10亿美元lululemon公司股份,并向董事会提议CEO人选,虽然最终并未成行,但投资机构对公司的影响力和控制力正在逐渐扩大。

当下lululemon面临内忧外患。北美市场的核心人群(高收入女性)与核心品类(瑜伽裤和高端运动休闲服饰)已经从增量扩张转向存量竞争,但产品研发没能跟上变化。

尽管lululemon并不披露单品销售额,但公开信息均指向品牌仍高度依赖以Align为代表的老牌核心产品线。管理层在最新业绩沟通中承认,营销活动没有产生预期的带动效应,新产品发布也没有获得预期的消费者反馈,“近期部分新品没能打动消费者……公司还在缩短产品开发周期,以提高对市场反应的速度。”

一位券商分析师在近期调研lululemon门店后对《财经》表示,lululemon的新产品更接近大众服饰品牌,缺乏自身特色。该分析师还表示,核心产品Align在各个调研门店都有不同型号的缺货。

此外,lululemon引以为傲的“面料”也在引发争议。2026年4月,美国得克萨斯州就lululemon产品“可能含有PFAS(全氟和多氟烷基物质)”对品牌展开调查,该物质难以降解,且存在内分泌紊乱、致癌等关联隐患。

品牌回应称,PFAS仅小范围用于耐久防水产品线,2023财年开始逐步淘汰,但未公开历年成分数据,此前也未做风险提示,严重打击消费者的信任,受到舆论批评。

这也将消费者进一步推给竞争对手。运动行业资深人士、联星体育CEO张轲分析,在北美市场,Alo Yoga以明星、瑜伽和社交媒体内容切走更重“穿搭展示”的人群;Vuori以男装、通勤休闲和柔软面料切走“运动后也能日常穿”的场景。

在中国市场,耐克、昂跑(On)以及国产品牌迪桑特、FILA、可隆等,分别在女性训练、跑步、户外等场景与lululemon争夺同一批消费者。

在这些品牌面前,lululemon的面料和版型仍是资产,但类似手感、弹力、速干等技术卖点被竞争对手快速追赶,已经不足以形成不可替代的护城河。

销售疲软下,lululemon也走了众多高端运动品牌的老路:在上升期,产品不打折也有人买,品牌更多强调价格对调性的保护;如今下行期,库存压力明显,只能把品牌调性暂且搁置,依靠打折和促销作为短期的解法。

元股证券:ygzq.hk2025财年,lululemon收入同比增长5%,但期末库存同比增长18%至17亿美元,按件数库存增长16%。简单来说,库存增长明显高于销售增长,货备多了,卖得没有预期快。

在北美地区的lululemon官网,常年挂着折扣专区,且打折产品并非集中在边缘品类,Align等高认知度产品线也经常出现在折扣区。在6月最新的活动中,原价108美元的Align瑜伽裤售价84美元,不过当下已经被抢购一空。

相比之下,中国市场也出现了电商大促、领券活动和奥莱门店等折扣触点,但并未进入北美式的折扣常规化。

折扣已经深度影响毛利率。近年来品牌毛利率持续下滑,2026财年一季度,毛利率继续下降0.4个百分点至54.2%,管理层已经意识到了打折的严重性,并提出后续要重新提升全价销售比例。

配资世家炒股开户面对大本营失速与资本逼宫,董事会把更多增长希望寄托于中国市场。

中国市场优于全球

麦克唐纳曾多次在电话会议上强调中国市场业务强劲。根据公司财报,2021年中国大陆净营业收入约为4.34亿美元,2022年达5.76亿美元,2023年跃升至9.63亿美元。此后增长势头延续,2024年达到13.61亿美元,2025年增至17.55亿美元,连续五年实现增长。

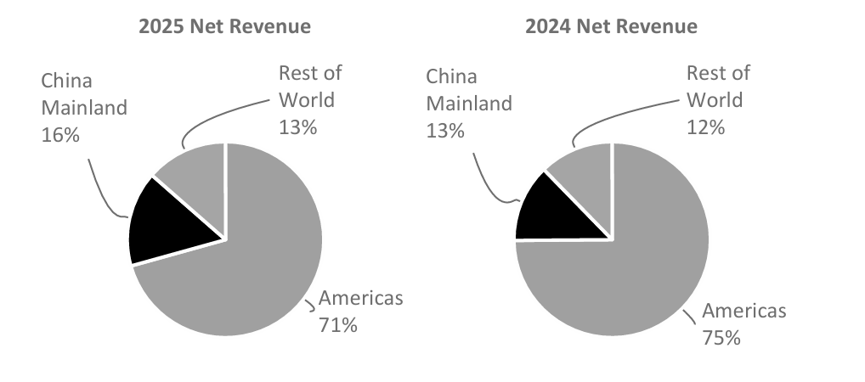

lululemon把营收来源分为美国、中国大陆和世界其他市场。根据2025财年业绩报告,中国大陆对lululemon营收贡献的比例为16%,是该公司的第二大市场。

在中国市场,若与其他外资运动品牌比较,lululemon的营收规模仅次于耐克(约60.26亿美元,为四个财季营收之和,涵盖时间段为2024年12月至2025年11月)与阿迪达斯(约41.7亿美元,以原币种计为36.2亿欧元);若与国产品牌对比,lululemon营收17.55亿美元约合人民币119亿元,低于安踏(347.54亿元)、FILA(284.69亿元)及李宁(295.98亿元),高于始祖鸟等其余运动品牌。

不过中美欧不同企业财年收入的计算区域、计算方式和计算时间均有些许不同,且受汇率影响,上述数据仅作为参考。

营收连年增长驱动lululemon持续加快中国市场布局。根据公司规划,2026财年将在全球新开40家至45家直营门店,国际市场占25家至30家,大部分落地中国市场。截至2026年2月1日,中国大陆直营门店数量已增至172家。

运动行业资深人士侯东晓告诉《财经》,和北美不同,lululemon在中国仍处在增量市场环境中,仍可以继续加深高能级城市密度,并且进入更多二线和强三线城市。

不过近期lululemon也传出闭店消息。6月25日,lululemon位于上海东平路的三层独栋门店宣告关停。东平路是当地的新消费品牌、独立品牌集中开店的一条“潮”街。消息一出即引发舆论关注,将此事与lululemon经营不善挂钩。

(6月25日,lululemon上海东平路店关闭,受访者拍摄)

一名曾在lululemon做过兼职的上海消费者告诉《财经》,这家店和其他上海门店选址有所区别,并不在地铁站附近的主流商圈。在大众点评上,可以看到不少人留言称该门店客流量较小。

不过,《财经》通过本地工作人员了解到,关店原因是“租赁到期”。这家店开设于2022年。截至发稿,lululemon方面并未就相关问题回复《财经》的问询。

对于lululemon在国内的发展情况,户外品牌迪桑特和可隆可以作为对标系,二者产品价位与lululemon近似,都是在高端商场、高净值客群、运动生活方式消费里竞争,且都是直营模式。截至2025年底,迪桑特在全国有256家门店,可隆有209家。

不过,需要警醒的是,lululemon中国市场增速也在放缓。据公司财报,自2023年起,中国大陆营收同比变化率连续两年收窄。2023年中国大陆同比增速为67.2%,2024年回落至41.3%。2025年,中国大陆虽然营收达17.55亿美元(约合119.3亿元人民币),但增幅降至28.9%。

这与当前的消费市场整体水温不无关联,其他运动品牌也出现类似情况。

根据安踏集团财报,2025年迪桑特和可隆的营收约为170亿元,此前几年营收增速一直保持在60%以上,但2026年指引中,二者的增速预期腰斩至20%。

在社交媒体上,lululemon的线下门店和营销活动依然是品牌资产,是高端运动生活方式的展示场。但同一套机制也在制造新的压力,用户正在质疑其高价是否合理,认为lululemon实际是在“表演中产生活方式”,并非满足新的消费需求。

在中国的瑜伽服品类里,lululemon仍然是引领者,收入增速明显快于市场规模。据跨境电商服务平台大数跨境,中国瑜伽服市场规模从2021年的18.1亿美元增长至2025年的25.97亿美元,年复合增长率约为9.4%,而这段时间lululemon中国市场的年复合增长率为41.8%。

只不过,lululemon早已跳出瑜伽赛道,进入高端运动服饰品牌的综合竞争。

张轲表示,lululemon近两年不断拓展边界,在跑步、训练、通勤、户外休闲等场景中所示谈,扩大领域的同时,也招来了更多竞争对手。目前,lululemon在鞋履、男装、训练和网球等新品类上均有所涉猎,但尚未复制Align瑜伽裤那样的标志性产品,仍处在找爆款阶段。想要维持增长,品牌必须重新证明产品创新足够强。

这也解释了本文开头提到威尔逊和董事会之争的重要性:如果新董事能把产品和品牌经验带回决策核心,lululemon有机会在高端定位和规模增长之间重新找到平衡;如果治理和解只是停火,公司仍可能继续在全人群扩张与高端稀缺感之间摇摆。

威尔逊重回牌桌

lululemon进入中国并且如火如荼地发展了十几年,但是很少有中国消费者了解,这家公司的夺权风波可以追溯到十年前,威尔逊下台的那一刻起。

1998年,威尔逊创立lululemon,并担任CEO。2005年前后,公司引入私募基金Advent International参与早期融资与扩张准备,在帮助公司完成资本化改造后,Advent于2007年随lululemon上市逐步退出。

随着公司规模扩大,lululemon在2012年前后完成从创始人主导向职业经理人治理的转型,威尔逊逐渐从日常经营中退出。2013年,lululemon经历质量风波,威尔逊公开发表歧视女性身材的言论,引发舆论海啸,被迫辞去董事会主席职务,直到2015年完全离开董事会体系。目前,威尔逊手中依然保留着lululemon近9%的股份。

lululemon董事会选择的道路是规模扩张与持续增长,向股东负责,这在2007年lululemon上市时就注定了,不走这条道路,也就没有lululemon的全球化生意。

但是威尔逊认为董事会的做法让lululemon偏离高端定位,而它不应该成为全品类、全人群的消费品牌。

自2016年起,威尔逊开始在公开场合批评公司战略与管理层决策。不过彼时lululemon仍处在事业上升期,这些被视作外部噪音。但随着lululemon增长放缓,威尔逊的言论开始被外界关注。

lululemon管理层在财报电话会上表示,品牌相关的负面评论不断增加,影响了门店流量和销售表现。MarketWatch报道称,威尔逊的批评放大了市场对公司战略失焦和董事会能力的质疑,使这场治理冲突进一步转化为投资者信心问题,股价大跌。

2025年12月29日,威尔逊正式发起代理权争夺,提名三位独立董事候选人,要求重组董事会。

所谓“代理权争夺(proxy fight)”,本质是说服其他股东,代理其投票权,进而在股东大会上以多数股份的名义,支持自己提名的董事进入董事会,间接影响公司的战略和管理。

进入2026年,双方在舆论战上攻防升级,相互攻讦。

最终,这场历时数月的代理权争夺战以威尔逊“相对胜利”宣告结束,他提名的三位候选人,有两位将在股东大会后入主董事会,并且双方在10月前共同敲定第三名具备产品经验的新董事。

提到创始人出走又回归,人们最容易想到的案例是乔布斯。

1985年,乔布斯被边缘化后离开苹果。十多年后,苹果陷入产品混乱和经营危机,乔布斯回归后削减产品线、重建产品秩序,苹果才重新找回方向。

乔布斯的坚持已经被业绩证明,但威尔逊是否能依托代理董事帮lululemon锚定新方向,全行业都在打出问号。

威尔逊是lululemon的造梦者,也是这家公司最难处理的历史遗产。他可能比任何人都懂lululemon原来的品牌DNA,但又带有很强的个人时代印记。他强势、尖锐、争议不断,相信品牌不能讨好所有人,必须有清晰的核心客群和高端感;但在今天的消费环境里,这种“排他性”很容易变成品牌公关风险。

不同的是,乔布斯回归时重新掌握的是苹果的经营权和产品决策权,而威尔逊目前获得的只是董事会层面的影响力;他能否推动lululemon重建产品体系,还取决于新CEO和董事会能否把路线分歧转化为执行。

乔布斯回归苹果之所以成为经典案例,不是因为创始人天然正确,而是用产品证明了公司方向。威尔逊之于lululemon也一样:他的坚持,只有转化为更强大的产品力、更清晰的产品体系,才可能重塑lululemon的增长。

责编 | 陈湘

题图来源|视觉中国

元股证券平台-线上运营中心提示:本文来自互联网,不代表本网站观点。